Guerra comercial, novas demandas do consumidor e vulnerabilidade das cadeias de suprimento contribuem para avaliação negativa

As tarifas comerciais dos EUA estão redesenhando cadeias de suprimento globais, intensificando tensões geopolíticas e aumentando a incerteza em todo o mundo. É o que aponta a mais recente análise Sector Atlas 2025: Trade War is a sector war after all, realizada pelos economistas da Allianz Research, divisão de pesquisa macroeconômica da Allianz Trade, uma das líderes mundiais em seguro de crédito.

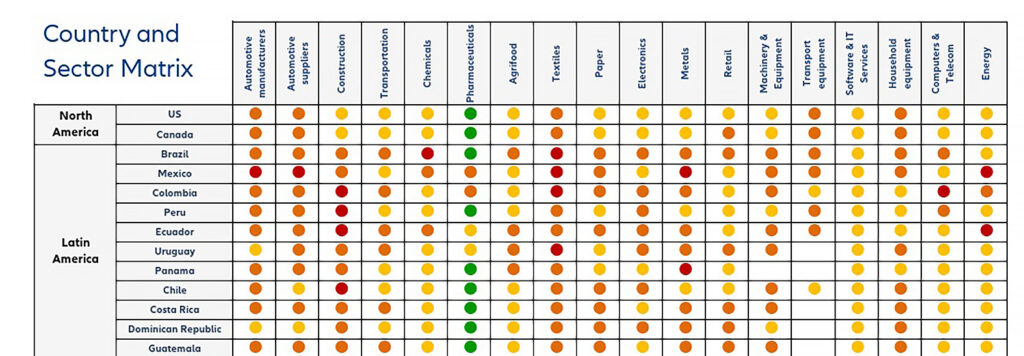

O estudo revela que, embora setores como tecnologia da informação e farmacêutico se mantenham resilientes, outros – em especial automotivo, agronegócio, eletrônicos e construção – enfrentam forte pressão sobre a rentabilidade devido a custos crescentes, volatilidade no mercado, e políticas comerciais cada vez mais protecionistas. A América Latina desponta como a região mais arriscada, enquanto a Ásia se mostra relativamente mais segura, reforçando o cenário de incerteza e disparidades regionais para os próximos trimestres.

PRINCIPAIS RISCOS SETORIAIS BRASILEIROS

No Brasil, os economistas classificam os principais setores da economia seguindo quatro principais classificações de risco: baixo para setores com fundamentos sólidos, perspectiva muito favorável ou muito boa; sensível para aqueles com fragilidades estruturais, perspectiva desfavorável ou muito ruim; médio para os que têm sinais de fragilidade e possível desaceleração; ou alto risco para os setores com crise iminente ou já reconhecida.

Conforme mostra a tabela abaixo, o setor farmacêutico é o único avaliado com risco baixo no Brasil, enquanto os setores têxtil e de produtos químicos são avaliados com risco alto. Os demais são classificados com risco médio ou sensível.

No setor têxtil, os economistas avaliam que, globalmente, pode haver uma possível interrupção da cadeia de suprimentos e debate sobre a realocação de operações sob a nova estrutura tarifária. Além disso, o interesse dos clientes no novo segmento de roupas inteligentes e o sucesso crescente do mercado de artigos usados e falsificados deve impactar a demanda por artigos de luxo.

As principais forças e fraquezas que moldam o futuro da indústria têxtil, segundo os economistas da Allianz Trade, são:

Forças

- Melhoria no cenário econômico deve sustentar a demanda por bens não essenciais.

- Forte posicionamento digital das marcas internacionais amplia competitividade.

- Redução da concorrência com marketplaces chineses após o endurecimento regulatório voltado às fast fashion.

- Desenvolvimento do segmento de roupas inteligentes, com potencial de criar novas necessidades de consumo.

- Uso crescente da robótica e da tecnologia de IA para reduzir custos, gerenciar estoques e prever demanda.

Fraquezas

- Mudança no comportamento do consumidor em direção ao slow fashion, priorizando qualidade sobre quantidade.

- Concorrência intensa entre marcas, devido a baixas barreiras de entrada e baixa fidelidade do cliente.

- Vulnerabilidade das cadeias de suprimento às tensões comerciais pode exigir a reformulação de relações de fornecimento.

- Queda da atratividade das marcas de luxo diante do descompasso entre preço e qualidade percebida.

- Expansão do mercado de segunda mão e maior penetração de produtos falsificados, impactando receita e reputação.

DIVISÃO DA INDÚSTRIA POR FATURAMENTO

Os autores avaliaram ainda o comportamento de subsetores da indústria têxtil de acordo com o faturamento.A maior parte da produção têxtil (cerca de 55% do faturamento) atende às indústrias de vestuário e de artigos para casa. Uma porção menor é destinada a outros setores, como o automotivo.

Já o vestuário representa cerca de 30% do faturamento, uma vez que os fabricantes geralmente atuam como terceirizados, produzindo roupas e acessórios para grandes varejistas de moda. O segmento de couro e calçados opera com canais de distribuição distintos dos de vestuário, por isso tem uma fatia menor de faturamento (cerca de 15%).

A região da Ásia-Pacífico concentra 80% do faturamento da indústria. A China, sozinha, é responsável por quase 65% desse total, e o restante é dividido entre Camboja, Índia, Indonésia, Bangladesh e Vietnã.

Fora da Ásia, a Turquia (3%) e o Brasil (1%) também possuem indústrias têxteis consideráveis que exportam para os mercados europeu e americano, respectivamente. Além disso, alguns países que produzem tecidos de alta qualidade ou tecnologicamente avançados, como Itália, França, Alemanha, Coreia do Sul e EUA, mantiveram uma base de produção significativa.

“A indústria têxtil está passando por uma revolução em meio a um ambiente comercial mais complexo, que está afetando as cadeias de suprimentos já estabelecidas, e a uma mudança drástica no comportamento do consumidor. Os clientes estão preferindo qualidade em vez de quantidade, e produção local em vez de internacional, além de um forte compromisso das marcas com a sustentabilidade”, finalizam os autores.

Foto: Freepik